За да се постигне планът за спиране на продажбата на превозни средства, работещи с гориво, до 2035 г., европейските страни предоставят стимули за превозни средства с нови енергийни източници в две посоки: от една страна, данъчни облекчения или данъчни облекчения, а от друга страна, субсидии или финансиране за поддържащи съоръжения при покупката или при използването на превозното средство. Европейският съюз, като основна организация на европейската икономика, въведе политики за насочване на развитието на превозни средства с нови енергийни източници във всяка от своите 27 държави членки. Австрия, Кипър, Франция, Гърция, Италия и други страни директно предоставят парични субсидии при покупката, докато Белгия, България, Дания, Финландия, Латвия, Словакия, Швеция, седем страни не предоставят никакви стимули за покупка и използване, но предоставят някои данъчни облекчения.

Следните политики са съответните за всяка държава:

Австрия

1. Облекчение по ДДС за търговски превозни средства с нулеви емисии, изчислено според общата цена на превозното средство (включително 20% ДДС и данък върху замърсяването): ≤ 40 000 евро пълно приспадане на ДДС; обща покупна цена от 40 000 до 80 000 евро, първите 40 000 евро без ДДС; > 80 000 евро, не се ползват от облекчение по ДДС.

2. Превозните средства с нулеви емисии за лична употреба са освободени от данък върху собствеността и данък върху замърсяването.

3. Корпоративното ползване на превозни средства с нулеви емисии е освободено от данък собственост и данък за замърсяване и се ползва с 10% отстъпка; корпоративните служители, използващи служебни превозни средства с нулеви емисии, са освободени от начисляване на данък.

4. До края на 2023 г. индивидуалните потребители, които закупят изцяло електрически автомобил с пробег ≥ 60 км и обща цена ≤ 60 000 евро, могат да получат стимул от 3000 евро за изцяло електрически или горивни клетки модели и стимул от 1250 евро за plug-in хибридни модели или модели с удължен пробег.

5. Потребителите, които закупят преди края на 2023 г., могат да се възползват от следните основни удобства: интелигентни кабели за зареждане на стойност 600 евро, стенни зарядни кутии на стойност 600 евро (единични/двойни жилища), стенни зарядни кутии на стойност 900 евро (жилищни райони) и стенни зарядни стълбове (интегрирани устройства, използвани за управление на натоварването в комплексни жилища) на стойност 1800 евро. Последните три зависят главно от жилищната среда.

Белгия

1. Чисто електрическите превозни средства и превозните средства с горивни клетки се ползват с най-ниската данъчна ставка (61,50 евро) в Брюксел и Валония, а чисто електрическите превозни средства са освободени от данък във Фландрия.

2. Индивидуалните потребители на изцяло електрически превозни средства и превозни средства с горивни клетки в Брюксел и Валония се радват на най-ниската данъчна ставка от 85,27 евро годишно, Валония не налага данъци върху закупуването на гореспоменатите два вида превозни средства, а данъкът върху електроенергията е намален от 21% на 6%.

3. Корпоративните купувачи във Фландрия и Валония също имат право на данъчните облекчения в Брюксел за изцяло електрически превозни средства и превозни средства с горивни клетки.

4. За корпоративни купувачи най-високото ниво на облекчение се прилага за модели с емисии на CO2 ≤ 50 г на километър и мощност ≥ 50 Wh/kg при условия на NEDC.

България

1. Само електрическите превозни средства са освободени от данъци

Хърватия

1. Електрическите превозни средства не подлежат на данък върху потреблението и специални екологични данъци.

2. Субсидии за закупуване на изцяло електрически автомобили 9 291 евро, plug-in хибридни модели 9 309 евро, само една възможност за кандидатстване годишно, като всеки автомобил трябва да се използва повече от две години.

Кипър

1. Личното ползване на автомобили с емисии на CO2 под 120 г на километър е освободено от данък.

2. Подмяната на автомобили с емисии на CO2 под 50 г на километър и цена не повече от 80 000 евро може да бъде субсидирана до 12 000 евро, до 19 000 евро за изцяло електрически автомобили, а за бракуване на стари автомобили се предлага и субсидия от 1000 евро.

Чехия

1. Чисто електрическите превозни средства или превозните средства с горивни клетки, които отделят по-малко от 50 г въглероден диоксид на километър, са освободени от такси за регистрация и имат прикрепени специални регистрационни номера.

2. Лични потребители: изцяло електрическите превозни средства и хибридните модели са освободени от пътен данък; превозните средства с емисии на CO2 под 50 г на километър са освободени от пътни такси; а амортизационният период на зарядното устройство за електрически превозни средства е съкратен от 10 години на 5 години.

3. Намаление на данъците с 0,5-1% за модели BEV и PHEV за частно ползване или от корпоративен характер, както и намаление на пътните данъци за някои модели превозни средства, заместващи горивото.

Дания

1. Превозните средства с нулеви емисии подлежат на регистрационен данък от 40%, минус регистрационен данък от 165 000 датски крони, и 900 датски крони на kWh капацитет на батерията (до 45 kWh).

2. Превозни средства с ниски емисии (емисии<50g co2km) are subject to a 55 per cent registration tax, less dkk 47,500 and 900 kwh of battery capacity (up maximum 45kwh).

3. Индивидуалните потребители на автомобили с нулеви емисии и автомобили с емисии на CO2 до 58 г CO2/км се възползват от най-ниската полугодишна данъчна ставка от 370 датски крони.

Финландия

1. От 1 октомври 2021 г. леките автомобили с нулеви емисии са освободени от регистрационен данък.

2. Корпоративните превозни средства са освободени от данъчни такси от 170 евро на месец за модели BEV от 2021 до 2025 г., а зареждането на електрически превозни средства на работното място е освободено от данък върху доходите.

Франция

1. Електрическите, хибридните, CNG, LPG и E85 моделите са освободени от всички или 50% данъчни такси, а моделите с изцяло електрически, горивни клетки и plug-in хибриди (с пробег от 50 км или повече) са с значително намаление на данъците.

2. Корпоративните превозни средства, които отделят по-малко от 60 г въглероден диоксид на километър (с изключение на дизеловите превозни средства), са освободени от данък върху въглеродния диоксид.

3. За закупуване на изцяло електрически превозни средства или превозни средства с горивни клетки, ако продажната цена на превозното средство не надвишава 47 000 евро, индивидуални семейни субсидии за потребители от 5000 евро, субсидии за корпоративни потребители от 3000 евро, ако става въпрос за замяна, могат да се базират на стойността на превозното средство, до 6000 евро.

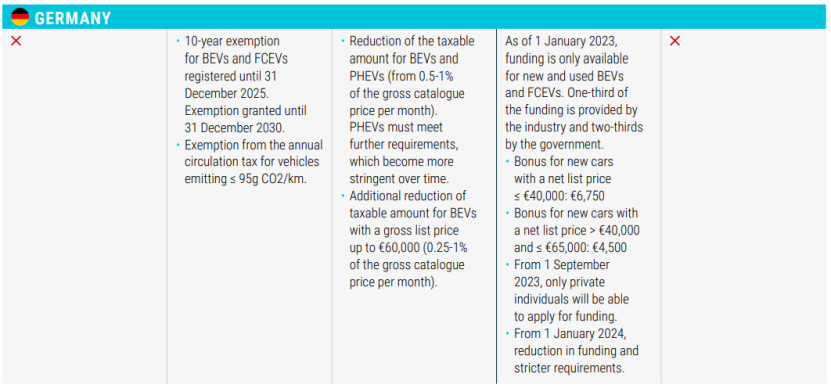

Германия

1. Чисто електрическите превозни средства и превозните средства с водородни горивни клетки, регистрирани преди 31 декември 2025 г., ще получат 10-годишно данъчно облекчение до 31 декември 2030 г.

2. Освободени превозни средства с емисии на CO2 ≤95 г/км от годишен пътен данък.

3. Намалете данъка върху доходите за моделите BEV и PHEV.

4. За сегмента на покупките, новите превозни средства с цена под 40 000 евро (включително) ще получат субсидия от 6 750 евро, а новите превозни средства с цена между 40 000 и 65 000 евро (включително) ще получат субсидия от 4 500 евро, която ще бъде достъпна само за индивидуални купувачи от 1 септември 2023 г., а от 1 януари 2024 г. декларацията ще бъде по-строга.

Гърция

1. 75% намаление на регистрационната такса за PHEVs с емисии на CO2 до 50 г/км; 50% намаление на регистрационната такса за HEVs и PHEVs с емисии на CO2 ≥ 50 г/км.

2. Моделите HEV с работен обем ≤1549cc, регистрирани преди 31 октомври 2010 г., са освободени от данък върху движението, докато HEV с работен обем ≥1550cc подлежат на 60% данък върху движението; автомобили с емисии на CO2 ≤90g/km (NEDC) или 122g/km (WLTP) са освободени от данък върху движението.

3. Моделите BEV и PHEV с емисии на CO2 ≤ 50 г/км (NEDC или WLTP) и нетна продажна цена ≤ 40 000 евро са освободени от данъка за преференциалния клас.

4. За закупуване на връзката, чисто електрическите превозни средства се ползват с 30% от нетната продажна цена, като горната граница е 8000 евро, като ако краят на жизнения цикъл е повече от 10 години или възрастта на купувача е повече от 29 години, трябва да се заплатят допълнителни 1000 евро; чисто електрическите таксита се ползват с 40% от нетната продажна цена, като горната граница е 17 500 евро, а за бракуване на стари таксита е необходимо да се заплатят допълнителни 5000 евро.

Унгария

1. BEV (електрически превозни средства с електрическо захранване) и PHEV (платени електрически превозни средства с електрическо захранване) имат право на освобождаване от данък.

2. От 15 юни 2020 г. общата цена на електрически превозни средства от 32 000 евро се субсидира с 7 350 евро, а продажната цена между 32 000 и 44 000 евро се субсидира с 1 500 евро.

Ирландия

1. Намаление от 5000 евро за изцяло електрически превозни средства с продажна цена не повече от 40 000 евро, над 50 000 евро нямат право на политика за намаление.

2. Не се налага данък върху NOx върху електрическите превозни средства.

3. За индивидуални потребители, минималната ставка за изцяло електрически превозни средства (120 евро годишно), емисии на CO2 ≤ 50 г/км, PHEV модели, намалена ставка (140 евро годишно).

Италия

1. За индивидуални потребители, изцяло електрическите превозни средства са освободени от данък за 5 години от датата на първото им използване, а след изтичането на този период се прилага 25% от данъка за еквивалентни бензинови превозни средства; моделите с хибридни електрически превозни средства (HEV) подлежат на минимална данъчна ставка (2,58 евро/kW).

2. За сегмента за покупка, моделите BEV и PHEV с цена ≤35 000 евро (с ДДС) и емисии на CO2 ≤20 г/км се субсидират с 3000 евро; моделите BEV и PHEV с цена ≤45 000 евро (с ДДС) и емисии на CO2 между 21 и 60 г/км се субсидират с 2000 евро;

3. Местните клиенти получават 80% отстъпка от цената за покупка и монтаж на инфраструктурата, предоставена за зареждане на електрически превозни средства, до максимум 1500 евро.

Латвия

Моделите 1.BEV са освободени от такса за регистрация при първа регистрация и се облагат с минимален данък от 10 евро.

Люксембург 1. Само 50% административен данък се начислява върху електрическите превозни средства.

2. За индивидуални потребители превозните средства с нулеви емисии се ползват с най-ниската ставка от 30 евро годишно.

3. За корпоративни превозни средства, месечна субсидия от 0,5-1,8% в зависимост от емисиите на CO2.

4. За закупуване на връзката, модели BEV с над 18 kWh (включително) субсидия от 8000 евро, 18 kWh субсидия от 3000 евро; модели PHEV с емисии на въглероден диоксид ≤ 50 г на километър субсидия от 2500 евро.

Малта

1. За индивидуалните потребители превозните средства с емисии на CO2 ≤100 г на километър се ползват с най-ниската данъчна ставка.

2. Закупуването на връзката, чисто електрически модели, лични субсидии между 11 000 евро и 20 000 евро.

Нидерландия

1. За индивидуални потребители превозните средства с нулеви емисии са освободени от данък, а превозните средства с PHEV подлежат на 50% мито.

2. Корпоративни потребители, минимална данъчна ставка от 16% за превозни средства с нулеви емисии, максималната данъчна ставка за изцяло електрически превозни средства не е повече от 30 000 евро и няма ограничение за превозни средства с горивни клетки.

Полша

1. Без данък върху изцяло електрически превозни средства и без данък върху PHEVs под 2000cc до края на 2029 г.

2. За индивидуални и корпоративни купувачи е налична субсидия до 27 000 PLN за изцяло електрически модели и превозни средства с горивни клетки, закупени до 225 000 PLN.

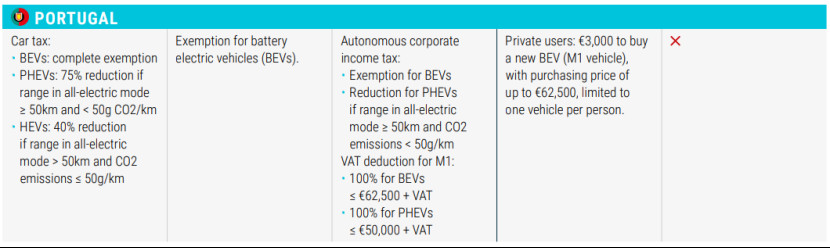

Португалия

1. Моделите BEV са освободени от данък; модели PHEV с чисто електрически пробег ≥50 км и емисии на CO2<50g>50 км и емисии на CO2 ≤50 г/км получават намаление на данъка от 40%.

2. Частни потребители могат да купуват изцяло електрически превозни средства от категория M1 на максимална цена от 62 500 евро, субсидии от 3000 евро, ограничени до един брой.

Словакия

1. Чисто електрическите превозни средства са освободени от данък, докато превозните средства с горивни клетки и хибридните превозни средства подлежат на 50% такса.

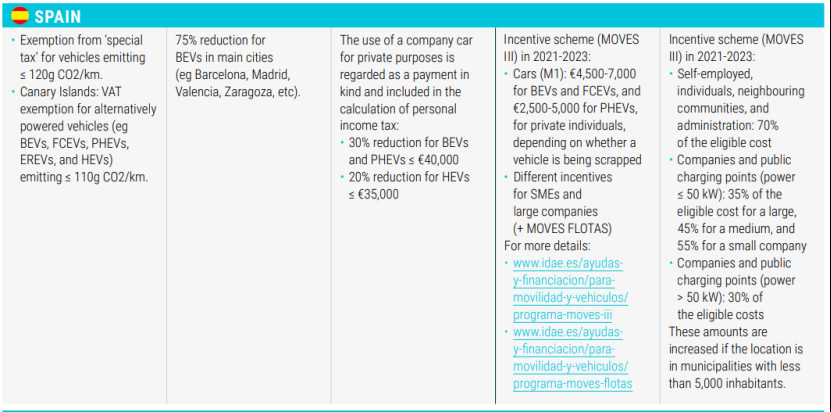

Испания

1. Освобождаване от „специален данък“ за превозни средства с емисии на CO2 ≤ 120 г/км и освобождаване от ДДС на Канарските острови за превозни средства с алтернативно задвижване (напр. безконтактни електрически превозни средства (BEV), електрически превозни средства с горивни горивни колела (FCEV), електрически превозни средства с плафони (PHEV), електрически превозни средства с висока производителност (EREV) и хибридни превозни средства (HEV) с емисии на CO2 ≤ 110 г/км.

2. За индивидуални потребители, 75% намаление на данъка за изцяло електрически превозни средства в големи градове като Барселона, Мадрид, Валенсия и Сарагоса.

3. За корпоративни потребители, електрическите превозни средства (BEV) и PHEV (PHEV) с цена под 40 000 евро (включително) подлежат на 30% намаление на данъка върху доходите на физическите лица; електрическите превозни средства с цена под 35 000 евро (включително) подлежат на 20% намаление.

Швеция

1. По-нисък пътен данък (360 шведски крони) за превозни средства с нулеви емисии и PHEVs сред индивидуалните потребители.

2. 50% намаление на данъците (до 15 000 шведски крони) за домашни зарядни станции за електрически превозни средства и субсидия от 1 милиард долара за инсталиране на оборудване за зареждане с променлив ток за жителите на жилищни сгради.

Исландия

1. Намаление и освобождаване от ДДС за модели BEV и HEV в момента на покупка, без ДДС върху продажната цена до 36 000 евро, с пълен ДДС в допълнение към това.

2. Освобождаване от ДДС за зарядни станции и инсталиране на зарядни станции.

Швейцария

1. Електрическите превозни средства са освободени от данък върху автомобилите.

2. За индивидуални и корпоративни потребители всеки кантон намалява или освобождава транспортен данък за определен период от време въз основа на разхода на гориво (CO2/km).

Обединено кралство

1. Намалена данъчна ставка за електрически превозни средства и превозни средства с емисии на CO2 под 75 г/км.

Време на публикуване: 24 юли 2023 г.